おすすめのプロモーション

<写真:Khmer Times>

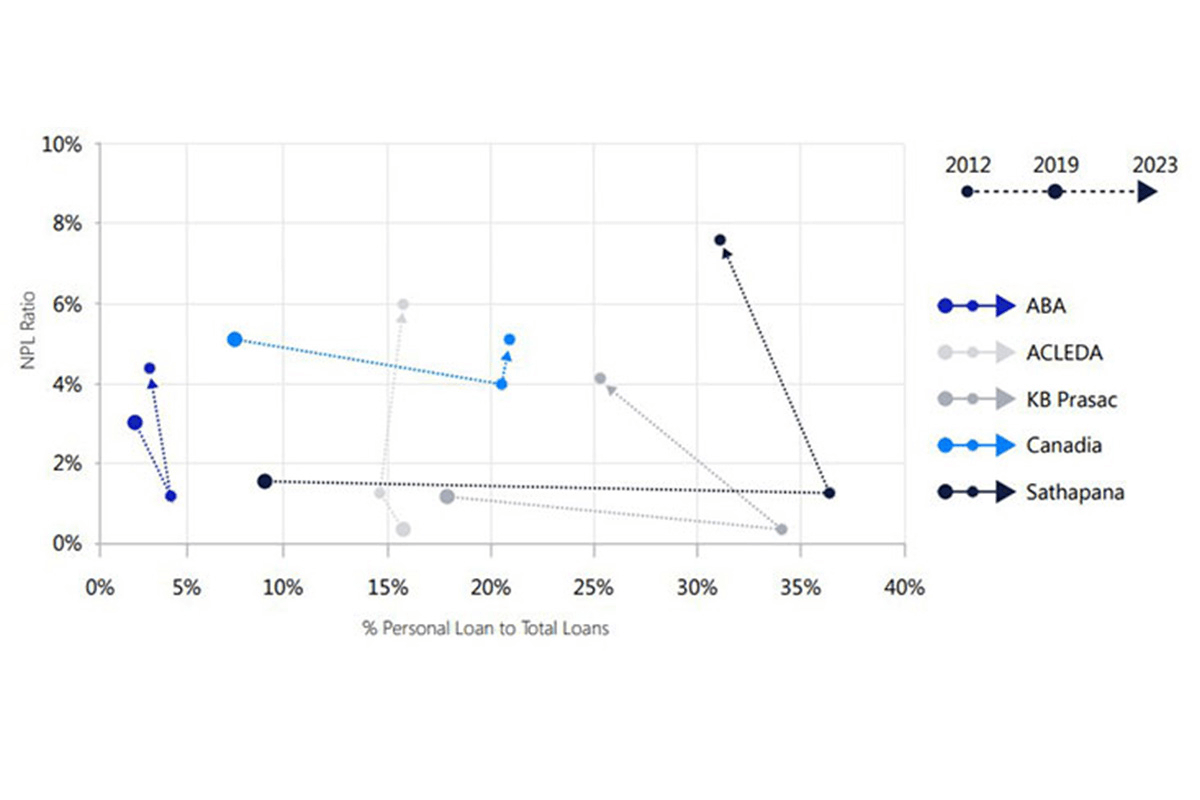

YCPとConfluencesが共同で発表した白書「カンボジア銀行業の収益性低下傾向:コスト増とNPLの影響」により、カンボジアで個人向け融資の拡大が不良債権(NPL)の急増を招いていることが明らかとなった。

同白書によれば、過去10年間で個人向け融資の比率が上昇する中、不良債権比率も同様に増加しており、2023年には過去最高水準に達した。

特に、ABA銀行、アクレダ銀行、KBプラサック銀行、カナディア銀行、サタパナ銀行といった主要5行においても例外ではなく、不良債権比率は2021年時点の約2%から2023年には5%に急増している。

2012年以降、個人向け融資比率の上昇は、銀行間の合併・買収やマイクロファイナンス機関の銀行化によって加速された。

特にKBプラサック銀行とサタパナ銀行は、マイクロファイナンス機関から商業銀行へ転換した経緯を持ち、個人向け融資の比率が高い傾向にある。

これらの銀行はマイクロファイナンスの枠組みを維持しながら、リスクの高い融資を多く抱えている点が特徴である。

一方、カナディア銀行は2012年から2023年にかけて個人向け融資比率を7%から20%へと拡大させたが、不良債権比率の急騰は確認されていない。

この点は、他行とのリスク管理手法における差異を示唆している。

白書は個人向け融資が銀行の収益性向上に資する可能性を持つ一方で、適切な信用リスク評価体制の構築が不可欠であると指摘する。

特にマイクロファイナンス機関から商業銀行へ転換した金融機関においては、従来の高リスク戦略を見直し、リスクと収益のバランスを最適化する必要がある。

今後も個人向け融資の市場拡大が見込まれる中、不良債権への対応と新たな融資戦略の策定は、カンボジアの銀行業界にとって喫緊の課題となっている。

※ポステオリジナルニュースは各ニュースソースを参考に編集・制作しています。