おすすめのプロモーション

<写真:Khmer Times>

米国を含むG7諸国において利下げの動きが進展する中、米国がカンボジア製品に課している最大49%の関税が見直されるとの期待が高まっている。

こうした金融政策の転換は米国国内の消費需要を刺激し、輸出依存度の高いカンボジア経済にとって追い風となる可能性がある。

カンボジアにとって米国は最大の輸出先であり、特に繊維・縫製・履物(GTF)分野が主力産業である。

2024年には対米輸出額が前年比11%増の約100億ドルに達し、国内の経済成長および雇用創出に大きく貢献した。

一方で、現行の高関税はASEAN諸国との競争力を損なう要因とされており、GTF業界で働く83万人超の雇用にも悪影響を及ぼす懸念がある。

米商務省の最新データによれば、2025年第1四半期の米国GDPは0.3%のマイナス成長となり、約2年ぶりの景気後退を示す結果となった。

インフレ率も落ち着きを見せており、5月8日に予定されている米連邦準備制度理事会(FRB)会合では、利下げ実施の可能性が高まっている。

この利下げによって米国の消費が拡大し、輸入需要が高まることで、カンボジアの輸出産業には追い風が吹くと見られる。

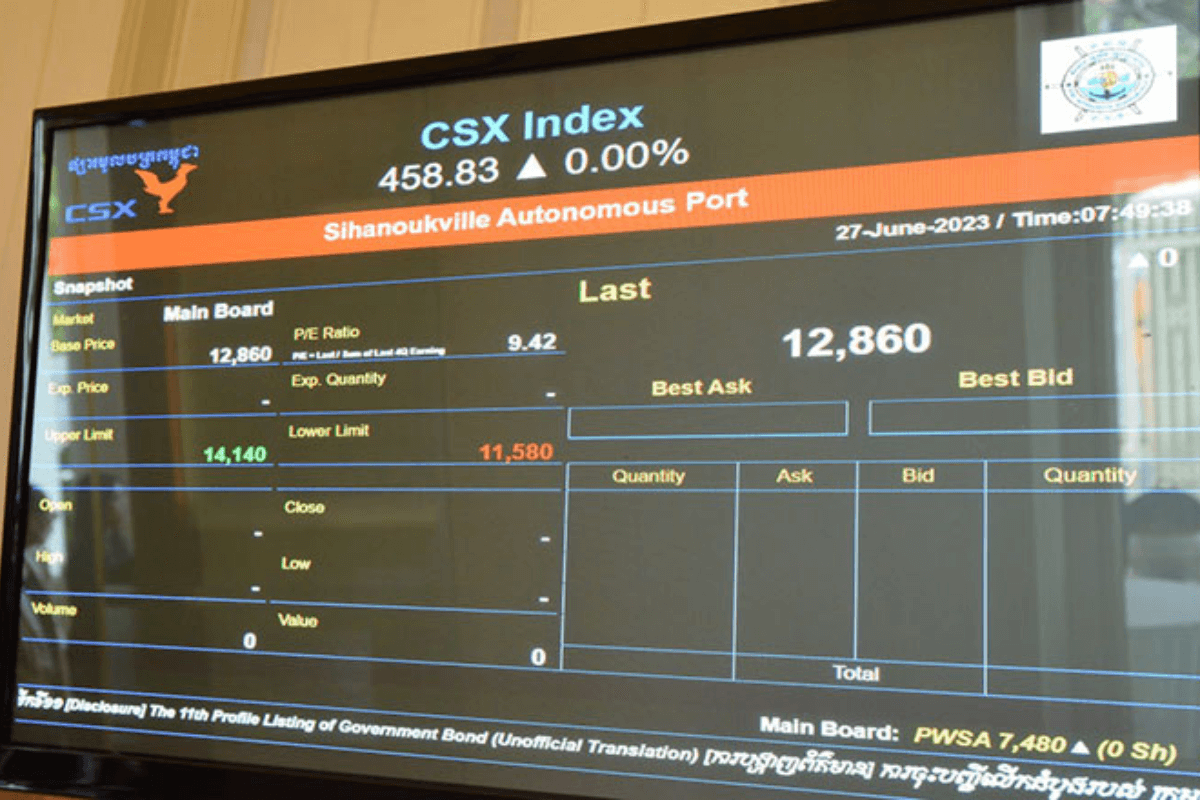

カンボジア証券取引所(CSX)では、繊維と物流を主力とする一部上場企業が好調を維持している。

ガーメント大手GTIの株価は、1月初旬の5080リエルから4月末には7100リエルへと大幅に上昇した。

物流企業PASも一時的な価格変動を経ながら、年初来高値となる1万1960リエルを記録した。

しかしながら、全体としては銘柄ごとに明暗が分かれている。

PWSA、PPAP、PASなどは大きな変動を示し、ABC、PPSP、CGSMといった企業の株価は下落傾向にある。

CSX指数自体は4月初旬に四半期最低値を記録した後、徐々に回復基調に転じている。

米国の利下げが実現すれば、輸出主導型のカンボジア経済にとって恩恵は大きいと見られるが、高関税が継続された場合には、その恩恵も限定的となる可能性がある。

特に、投資家や輸入業者がコスト競争力のある他国への調達先変更に動けば、GTF産業への打撃は避けられない。

今後の米国政府の政策決定次第では、カンボジア輸出企業は新たな局面を迎えることとなろう。

※ポステオリジナルニュースは各ニュースソースを参考に編集・制作しています。